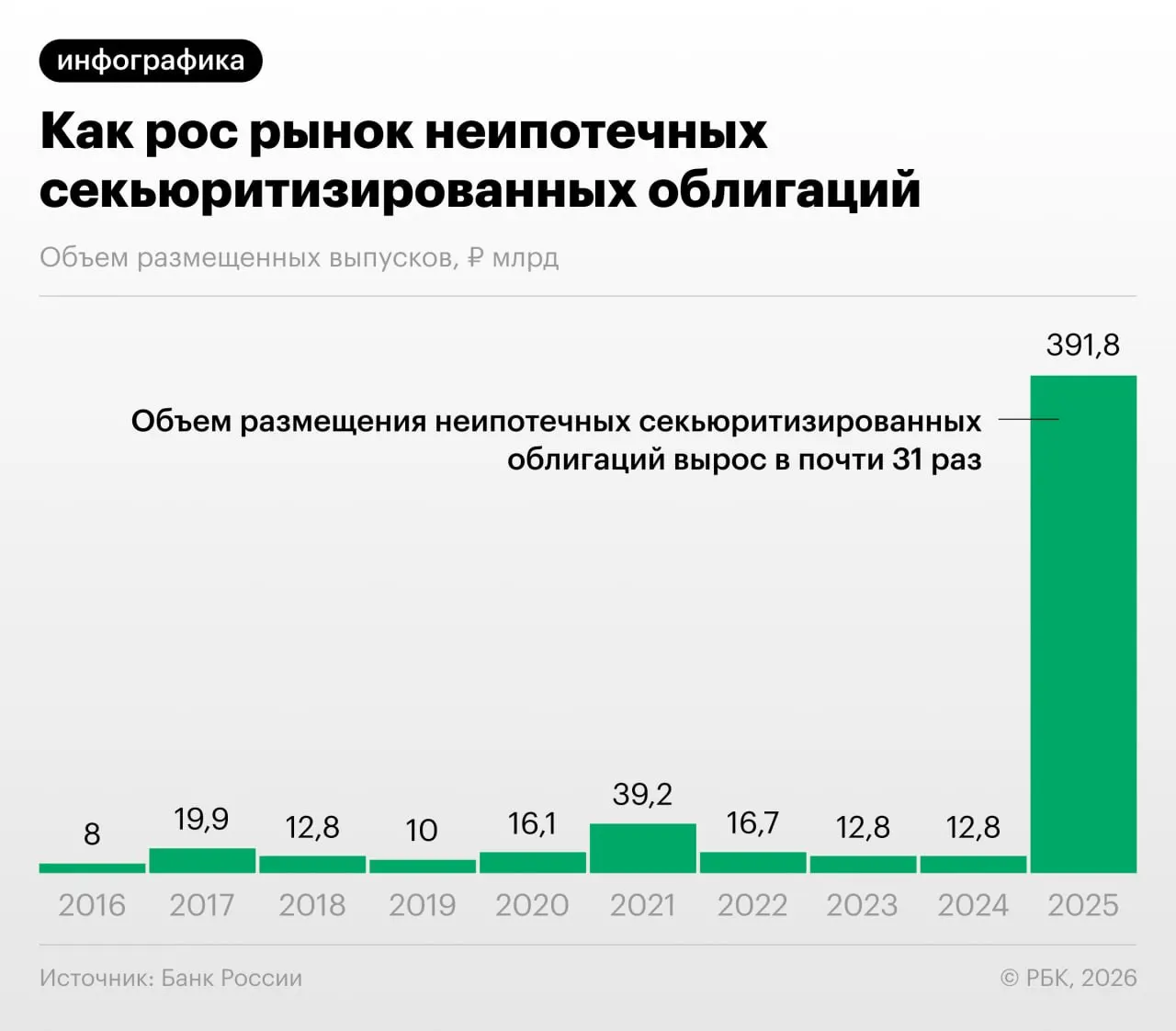

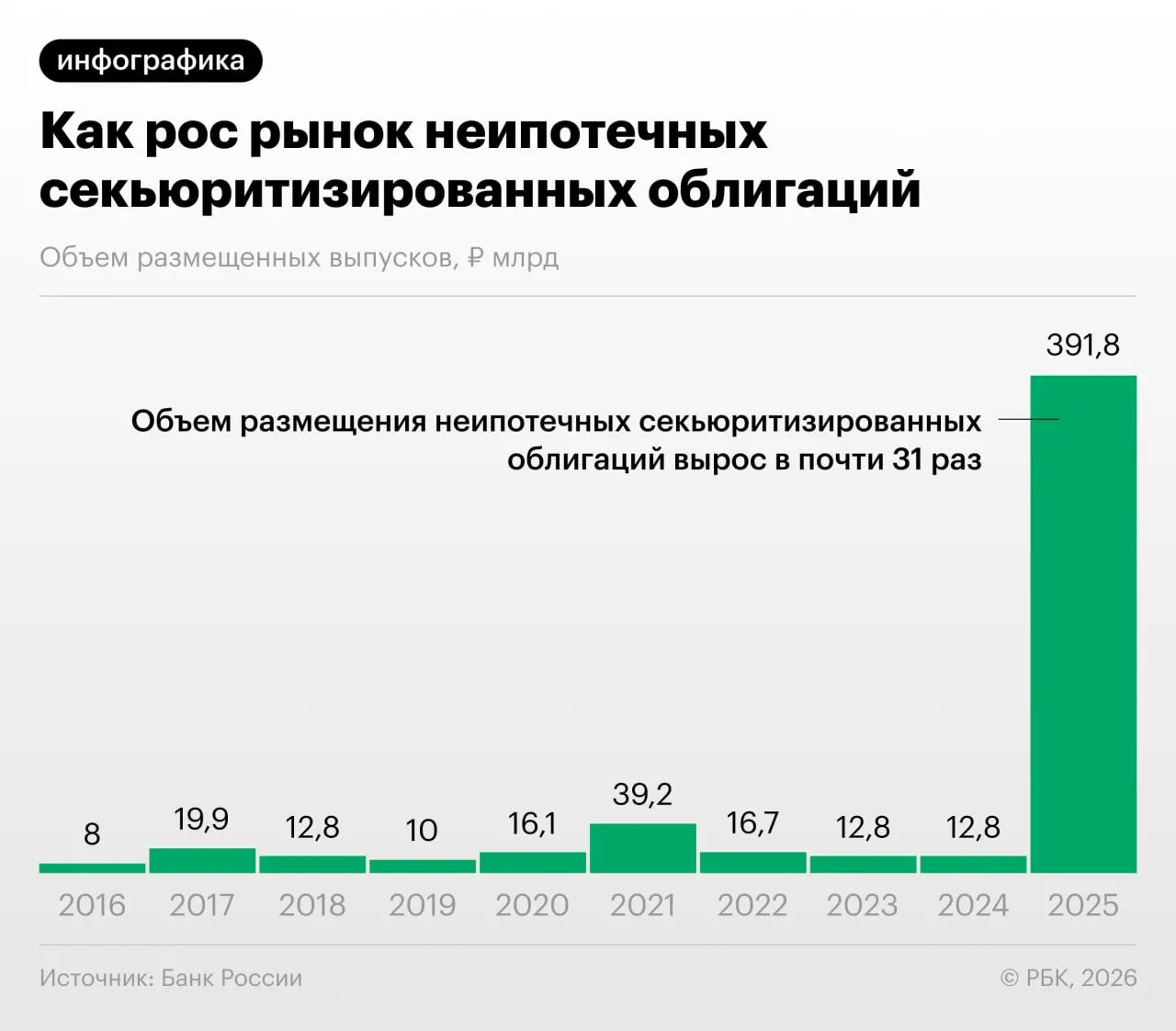

В 2025–2026 годах российские банки существенно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, привлёк внимание Банка России в Обзоре финансовой стабильности.

Что меняется на рынке

- Секьюритизация позволяет банкам снизить нагрузку на капитал за счёт передачи рисков в облигационные выпуски.

- Регулятор отмечает практику «регуляторного арбитража»: игроки выкупают выпуски друг у друга и обмениваются портфелями ссуд.

- Аналитики фиксируют быстрый рост объёмов неипотечной секьюритизации в России.

Какие риски выделяет Центробанк

Банк России обращает внимание на возможное ослабление требований к капиталу и недостаточную прозрачность таких структурированных выпусков для обычных инвесторов. Это затрудняет оценку качества активов и уровня связанных рисков.

«Напомню, что‑то похожее было в США в 2008 году… Мы пока находимся у самого подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Эксперты и регулятор призывают участников рынка и инвесторов учитывать структурную сложность таких бумаг и требовать прозрачной информации о кредитных портфелях, лежащих в их основе.